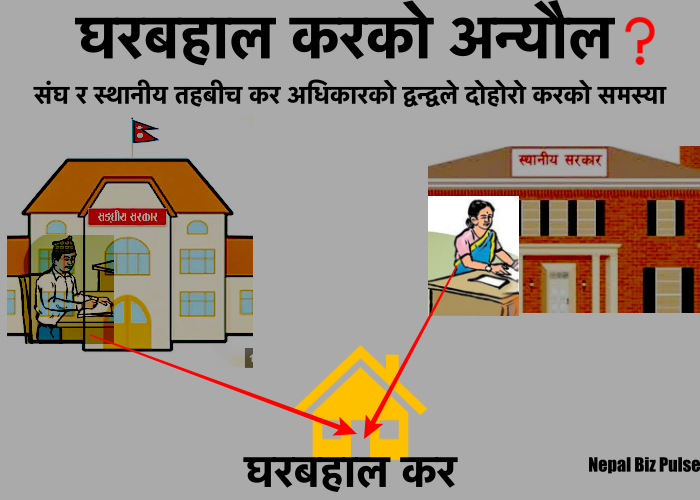

नेपालले संघीय शासन प्रणालीको अभ्यास थालेको दशक पुग्नै लागेको छ। संविधान २०७२ अनुसार, शासन प्रणालीलाई संघ, प्रदेश र स्थानीय गरी तीन तहमा विभाजन गरिएको छ, र तिनै तहलाई कार्यक्षेत्रका आधारमा विभिन्न अधिकार प्रदान गरिएको छ। संविधानले कर संकलनको अधिकारसमेत स्पष्ट रूपमा बाँडफाँड गरिसकेको भए पनि व्यवहारमा केही कर सम्बन्धी विषयहरूमा अझै अन्यौल विद्यमान छ। त्यस्तै एक विवादास्पद विषय हो — घरबहाल कर।

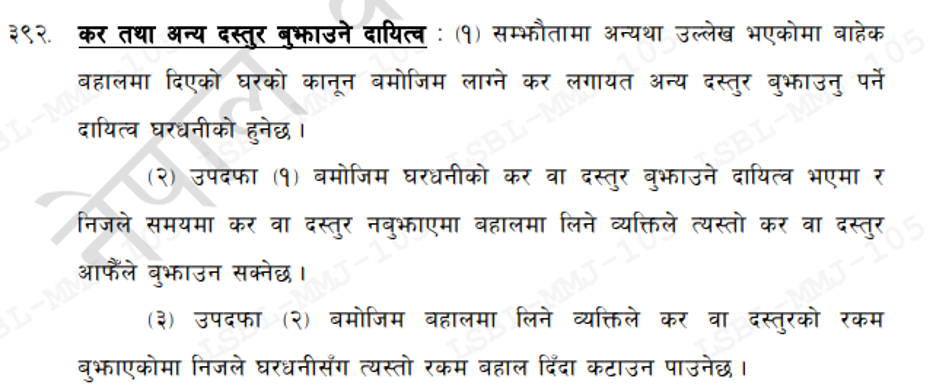

मुलुकी देवानी संहिता ऐन, २०७४ को दफा ३९२ अनुसार, घर भाडामा दिँदा कर तिर्ने दायित्व घरधनीको हो। यदि घरधनीले समयमा कर नबुझाएमा, भाडामा बस्ने व्यक्तिले त्यो कर तिर्न सक्ने व्यवस्था छ, र तिरेको रकम भाडाबाट घटाएर दिन सकिनेछ। अझ, सम्झौतामा भाडावालाले कर तिर्ने भनिएको भएमा त्यो दायित्व उसैको हुनेछ। यसले कानूनी स्पष्टता दिएको भए तापनि, कर संकलन गर्ने निकायको जिम्मेवारी अझै प्रस्ट छैन — विशेषतः घरको स्वामित्व व्यक्तिगत हो कि संस्थागत भन्ने आधारमा।

संविधानअनुसार, संघीय सरकारले आयकर, मूल्य अभिवृद्धि कर (VAT), अन्तःशुल्कजस्ता कर उठाउने अधिकार पाउँछ, भने स्थानीय सरकारले घरबहाल कर, सम्पत्ति कर, आदि स्थानीय करहरू संकलन गर्न सक्छ। त्यसैअनुसार, स्थानीय निकायहरूले घरबहाल कर ५% देखि १७% सम्म निर्धारण गरेका छन्। तर जब कुनै संघ संस्था — जस्तै कम्पनी, बैंक वा सहकारी संस्थाको स्वामित्वमा रहेको घर भाडामा दिइन्छ, त्यहाँ स्थानीय र संघीय दुवै तहले कर लगाउन खोज्दा दोहोरो करको समस्या उत्पन्न हुन्छ।

आयकर ऐन, २०५८ अनुसार, प्राकृतिक व्यक्तिले भाडाबाट आर्जन गरेको आम्दानी संघीय करको दायरामा पर्दैन, त्यसैले TDS (कर कटौती) गर्नुपर्ने छैन। तर कानूनी व्यक्तिको हकमा भने भाडा आम्दानीलाई Corporate Income मानेर TDS गर्नु अनिवार्य हुन्छ। यसरी, स्वामित्वको आधारमा करको दायित्व भिन्न हुने कानूनी व्यवस्था हुँदाहुँदै पनि व्यवहारमा स्थानीय सरकारहरूले कानूनी व्यक्तिलाई पनि घरबहाल कर तिर्न बाध्य पार्दा संघीयता र कर अधिकारबीचको सीमा अस्पष्ट देखिन्छ।

यसरी स्पष्ट कानूनी प्रावधान हुँदाहुँदै पनि कर प्रशासनमा देखिएको दोहोरोपन संघीयता कार्यान्वयनको कमजोरी हो। संघ र स्थानीय तहबीच समन्वयको अभावका कारण करदाताहरू अनावश्यक दबाबमा पर्न बाध्य छन्। घरबहाल कर जस्तो आधारभूत करमा समेत स्पष्ट नीति र एकीकृत कार्यविधि अभाव हुनुले संघीय अभ्यासप्रति जनविश्वास घटाउन सक्छ। तसर्थ, राज्यका तीनै तहबीच प्रभावकारी समन्वय गरी कानूनी स्पष्टता, कार्यान्वयनमा एकरूपता र करदातामैत्री वातावरण निर्माण गर्नु अहिलेको आवश्यकता हो।